Infortuni e Malattia: cambiano gli equilibri

Articolo del 26 Novembre 2019

Nel 2018 i premi contabilizzati nei rami danni diversi dal settore auto (escludendo quindi RC Auto, RC Natanti e Corpi veicoli terrestri) sono aumentati del 3,5% rispetto all’anno precedente. Il combined ratio complessivo del bilancio 2018 è migliorato rispetto al 2017 raggiungendo l’84,6%. Questo miglioramento è stato determinato dall’aumento della raccolta premi più marcato della crescita registrata dall’onere per i sinistri.

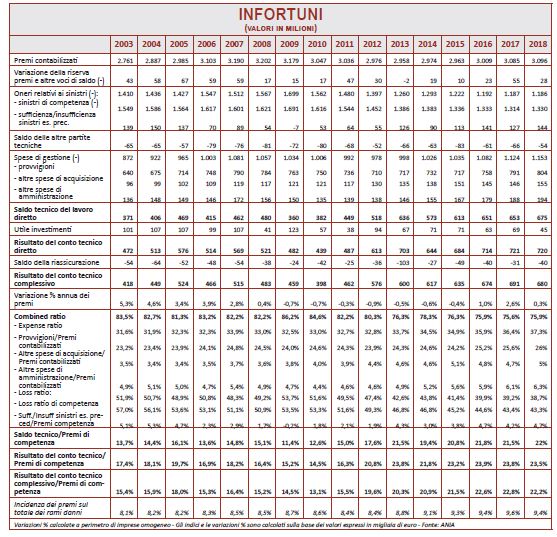

I premi raccolti dal ramo infortuni sono risultati pari a 3.096 milioni, sostanzialmente identici a quelli dell’anno precedente. Nella tabella sotto esposta vengono evidenziati tutti i dati relativi agli ultimi 15 anni. Si può agevolmente rilevare come la crescita premi sia risultata praticamente nulla se si considera che, nel 2004, questa raccolta ammontava a 2.887 milioni e dopo una crescita di circa un quadriennio è arrivata a 3.202 milioni e, a partire dal 2005, è iniziato un lento declino che si è arrestato proprio nell’ultimo biennio. Resta, comunque, il fatto che in 15 anni la raccolta premi è aumentata del 7% circa e pertanto siamo di fronte a un indubbio regresso, se si tiene conto dei pur minimi tassi di inflazione. Parrebbe quindi, dalla lettura di questi dati, che siamo di fronte a un mercato ormai maturo. La realtà, invece, ci sembra assai diversa poiché esiste una vasta area di individui e famiglie che non fruiscono di alcuna copertura assicurativa contro gli infortuni. Se si esaminano poi gli oneri relativi ai sinistri, ovvero i costi sopportati annualmente dalle imprese di assicurazione che tengono conto dei sinistri di competenza dell’esercizio ed eventuali variazioni determinate dalla sufficienza e dall’insufficienza sinistri degli esercizi precedenti, possiamo rilevare che il 2018 è stato l’anno che, in tutto il periodo preso in osservazione, ha palesato il più basso onere per le imprese. Solo per fare un esempio segnaliamo che a fronte dei 1.186 milioni di oneri nel 2018 possiamo rilevare i 1.699 milioni del 2009! Così come ci pare opportuno rilevare che gli accantonamenti a riserva sinistri si sono sempre rivelati congrui e in ogni esercizio le compagnie hanno evidenziato dei risparmi.

Parlando di percentuali possiamo rilevare che alla fine del secolo scorso l’onere per i sinistri risultava superiore al 60% e ha cominciato a scendere dagli anni Duemila sino ad arrivare al 38,7% nel 2018. Parimenti il combined ratio che, nel periodo sopra indicato superava il 90% solo dagli anni Duemila ha cominciato a scendere sotto questa percentuale e si è attestato, ormai, nell’ordine del 75-76%. Il miglioramento di circa 20 punti, nel costo dei sinistri, non ha corrisposto una analoga percentuale per il combined ratio poiché le spese sopportate dalle imprese sono passate da un 32% circa a 37,3% del 2018. Gran parte di questi oneri sono stati determinati dalle provvigioni erogate (26%), a cui vanno aggiunte altre spese di acquisizione e commercializzazione dei prodotti (5%). Le altre spese generali ammontano al 6,3%. Per il combinato disposto di questi fattori di costo il risultato del conto tecnico complessivo, che all’inizio del nuovo millennio era nell’ordine dei 300 milioni di euro, ha quasi raggiunto i 700 milioni nel 2018. Il ramo infortuni, quindi, è sicuramente positivo e interessante per le imprese, ma non riesce a palesare una crescita in linea con altri paesi a noi vicini quali Francia, Gran Bretagna e Germania.

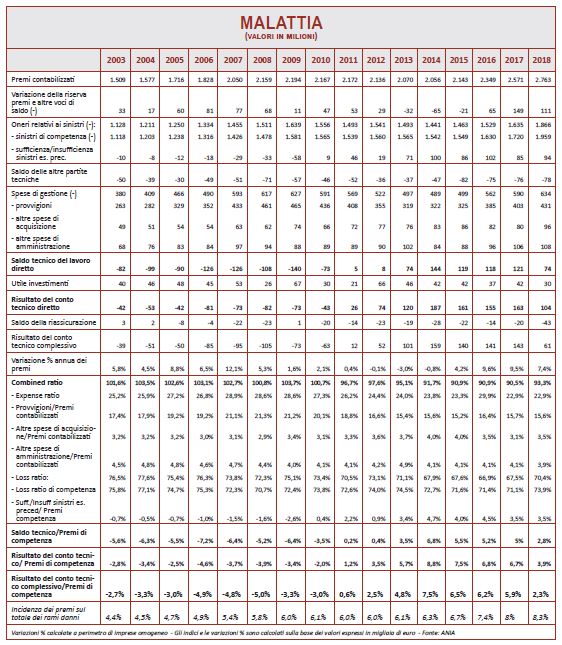

A distanza di 15 anni la Malattia sta avvicinandosi sempre più al ramo infortuni e con ogni eventualità nei prossimi anni si assisterà al sorpasso. Il ritmo di crescita, infatti, è abbastanza positivo se si considera che dal 2004 ad oggi l’incremento è stato del 75%.

Anche i sinistri hanno avuto una crescita ma, fortunatamente per le imprese, si è rivelata inferiore a quella dei premi. L’incremento è stato, infatti, di poco superiore al 50%. Anche per il ramo malattia gli accantonamenti a riserva si sono rivelati congrui malgrado le insufficienze palesate dal 2004 al 2010. Per quanto riguarda i risultati del conto tecnico complessivo giova rammentare che fino al 2010 i risultati si erano rivelati sempre negativi. Nel biennio successivo si è raggiunto l’equilibrio dei conti per poi passare alle evidenziazione di utili significativi, ancorché non paragonabili a quelli del ramo infortuni. Pare in lieve flessione l’anno 2018, con un utile di 61 milioni di euro e un inversione del trend rispetto ai 4 anni precedenti. Fino al 2010 il combined ratio è risultato superiore al 100%, con l’ovvia conseguenza di generare perdite di bilancio; solo a partire dal 2011 la percentuale è scesa sotto la fatidica soglia 100 sino ad arrivare a risultati brillanti nel triennio 2014- 2017. A differenza dal ramo infortuni il rapporto spese a premio (expense ratio) è risultato in diminuzione rispetto ai primi anni Duemila fino ad attestarsi su una percentuale complessiva del 22,9%. Resta, comunque, il fatto che il ramo malattia potrebbe assumere un peso ben superiore a quello attuale se si tiene conto della forte spesa sopportata dai privati per integrare le prestazioni pubbliche. La cosiddetta spesa out-of-pocket, infatti, si attesta oggi a 37 miliardi di euro. Si ritiene che nel 2019 la spesa possa sfiorare i 42 miliardi di euro con un incremento dovuto precipuamente all’allungamento dei tempi delle liste di attesa. Appare, quindi, evidentemente che solo una parte marginale della spesa sanitaria sopportata dai cittadini italiani viene “intermediata” con polizze assicurative. È comunque presumibile, oltre che auspicabile, che a fronte di un’indubbia domanda da parte del mercato si possano calibrare delle offerte di tutela assicurativa in grado di corrispondere ai bisogni degli utenti pur preservando l’equilibrio dei conti da parte delle imprese. E’ evidente che l’equilibrio dovrà essere perseguito mediante una forte attenzione ai costi e con la ricerca, tramite idonee convenzioni, di significative economie di scala.

Per quanto riguarda, infine, la distribuzione dei prodotti infortuni e malattia che in un recente passato erano retaggio pressoché esclusivo di agenti e broker possiamo rilevare che, mentre le forme di vendita diretta (telefonica e internet) hanno raggiunto una percentuale dell’1,4% la vendita attuata dagli sportelli bancari ha superato nel 2018 una quota di mercato del 13%. Ciò significa che se osserviamo i dati del 2008 possiamo constatare che la vendita via Internet e telefono sfiora l’1,4%, mentre quella presso gli sportelli bancari non raggiunge il 7%. Con buona pace di chi aveva preconizzato sfracelli della vendita via Internet e riteneva di scarsa prospettiva quella svolta dai dipendenti bancari che in un decennio hanno raddoppiato la quota di mercato.

Fonte: Assinews.it