Le scomode verità di Itinerari Previdenziali sul welfare italiano

Articolo del 17 Febbraio 2021

Nel 2019 l’Italia ha destinato al welfare il 56,08% dell’intera spesa statale: una percentuale che, nonostante il debito molto elevato, colloca il Paese ai vertici delle classifiche mondiali e che, come puntualizzato dall’Ottavo Rapporto Itinerari Previdenziali, smentisce il luogo comune secondo cui si spenderebbe poco per le prestazioni sociali.

Aumentano gli occupati (23.376.000 a fine 2019) e, benché si interrompa il trend in diminuzione dei pensionati del sistema Italia, che crescono fino a 16.035.165 (+30.662 unità), il rapporto attivi e pensionati sale fino a 1,4578, miglior risultato degli ultimi 23 anni e, soprattutto, valore molto prossimo a quell’1,5 che potrebbe garantire la sostenibilità di medio-lungo periodo del sistema. Il tutto mentre l’andamento della spesa per prestazioni di natura previdenziale si conferma sotto controllo, per quanto in crescita: nel 2019, ha raggiunto i 230,3 miliardi di euro. L’incidenza sul PIL è del 12,88%, in linea con la media Eurostat.

È quindi un quadro stabile, almeno per quanto riguarda la spesa pensionistica pura al 31 dicembre 2019, quello tracciato dall’Ottavo Rapporto sul Bilancio del Sistema Previdenziale italiano Itinerari Previdenziali, presentato oggi in diretta streaming dalla Camera dei Deputati nel corso di una conferenza stampa dedicata. Una sintesi degli andamenti di spesa pensionistica, entrate contributive e saldi nelle differenti gestioni pubbliche e privatizzate, cui si aggiunge un’importante opera di riclassificazione della spesa (con ripartizione tra previdenza e assistenza), utile sia a tracciare un bilancio del 2019 sia a effettuare previsioni sulla sostenibilità del welfare italiano, ancor di più alla luce della crisi sanitaria ed economica provocata da COVID-19.

Il sistema pensionistico obbligatorio e l’andamento delle diverse gestioni

La spesa pensionistica di natura previdenziale comprensiva delle prestazioni è stata nel 2019 di 230,259 miliardi contro i 225,59 del 2018 (+4,66 miliardi). Tenuto conto di entrate contributive pari a 209,4 miliardi (+2,29%), il saldo negativo tra entrate e uscite si è attestato a 20,86 miliardi, riportandosi sui livelli del 2012 ma ancora più elevato della media registrata negli anni Dieci del 2000. Pesa sul disavanzo soprattutto la gestione dei dipendenti pubblici che evidenzia un passivo di oltre 33 miliardi, parzialmente compensato dall’attivo di 6,3 miliardi delle gestioni dei lavoratori dipendenti privati e dai 7,4 miliardi della gestione dei parasubordinati.

Nel dettaglio, sono 4 le gestioni obbligatorie INPS in attivo: dipendenti, commercianti, lavoratori dello spettacolo (ex ENPALS). In disavanzo tutte le altre e, in particolare, a seguire i dipendenti pubblici per dimensioni del passivo, il fondo ex Ferrovie dello Stato, i fondi ex INPDAI, il fondo degli artigiani e il fondo indirizzato a coltivatori diretti, coloni e mezzadri. Con la sola eccezione dell’INPGI, l’ente di previdenza dei giornalisti, bilanci positivi anche per le Casse dei liberi professionisti, per saldo positivo complessivo di 3.843 che beneficia di un buon rapporto attivi/pensionati.

L’insostenibile spesa assistenziale italiana

Se, anche in virtù delle circa 150mila cancellazioni di prestazioni in pagamento dal 1980 o addirittura antecedenti, che hanno mitigato l’incremento del numero di pensionati in buona parte imputabile a Quota 100 e altre misure di pensionamento anticipato, la spesa per pensioni non desta eccessive preoccupazioni, è ancora una volta la spesa per assistenza a confermarsi il punto debole del nostro welfare state. Nel 2019, l’insieme delle sole prestazioni assistenziali (prestazioni per invalidi civili, indennità di accompagnamento, pensioni e assegni sociali e pensioni di guerra) ha toccato quota 4.177.011, quasi 56mila prestazioni in più rispetto al 2018, per un costo complessivo di 22,835 miliardi, importo in costante aumento negli ultimi 8 anni. E benché le altre prestazioni assistenziali (integrazioni al minimo, maggiorazioni sociali e importo aggiuntivo) si riducano, i beneficiari di prestazioni totalmente o parzialmente assistite sono, senza considerare le quattordicesime mensilità, 8.137.540 e, al netto delle duplicazioni relative ai soggetti contemporaneamente percettori di pensioni di invalidità civile e indennità di accompagnamento, 7.728.678, vale a dire il 48,2% dei pensionati totali.

«È quasi assurdo pensare che in un Paese del G7 come l’Italia quasi il 50% di pensionati non sia stata in grado di versare neppure 15/17 anni di contributi regolari e debba quindi essere assistita dallo Stato – ha commentato Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali – ed è allora importante che la politica rifletta su questi numeri. Innanzitutto, perché non sembrano rispecchiare le reali condizioni socio-economiche del Paese e, in secondo luogo, perché non va dimenticato che, a differenza delle pensioni finanziate da imposte e contributi, queste prestazioni gravano per 25,77 miliardi sulla fiscalità generale e non sono neppure soggette a imposizione fiscale».

Tabella 1 – Il numero delle prestazioni assistenziali

Fonte: Ottavo Rapporto sul Bilancio del Sistema Previdenziale italiano a cura del Centro Studi e Ricerche Itinerari Previdenziali

In linea con le precedenti edizioni, anche l’Ottavo Rapporto auspica allora un’adeguata separazione tra previdenza e assistenza: «Mentre negli ultimi anni le prestazioni previdenziali sono state ridotte a mezzo di stringenti riforme che hanno colto l’obiettivo di stabilizzare la spesa (sforzo che, pur nel legittimo tentativo di superare le eccessive rigidità della legge Monti-Fornero, Quota 100 e provvedimenti collegati rischiano di vanificare), quelle assistenziali continuano ad aumentare per le continue “promesse” politiche e per l’inefficienza della macchina organizzativa, priva di un’anagrafe centralizzata, di un monitoraggio efficace tra i diversi enti erogatori e di un adeguato sistema di controlli, essenziali per aiutare con servizi e strumenti adeguati solo chi ne ha davvero bisogno. E non evasori o malavitosi, cui vanno spesso agevolazioni, soldi e bonus erogati a piè di lista, con una buona pace delle statistiche sulla povertà, tutt’altro che abolita nonostante l’enorme quantità di denaro elargita».

Il “peso” del welfare nel bilancio statale

Sono tre in particolare i rapporti che danno l’idea dell’incidenza del welfare sulla vita economica del Paese: quello sul PIL, che tocca il 27,32% (il 30% considerando anche casa e altre funzioni sociali); quello sul totale delle entrate contributive e fiscali, arrivato al 58,04%; e quello sulla spesa totale, che si attesta al 56,08%: in buona sostanza, al welfare è destinato più di un quarto di quanto si produce o più della metà sia di quanto si incassa sia di quanto si spende in totale. «Ancora una volta – spiega il Prof. Alberto Brambilla – siamo davanti a numeri che smentiscono il sentire comune secondo cui l’Italia spenderebbe meno degli altri Paesi dell’Unione Europea per il welfare».

Al contrario, la spesa sociale italiana, trascinata da un’assistenza fuori controllo, è elevata e cresce a ritmi difficilmente sostenibili in futuro. Nel dettaglio, secondo le rilevazioni del Rapporto curato dal Centro Studi e Ricerche Itinerari Previdenziali, i trasferimenti a carico della fiscalità sono passati dai 73 miliardi del 2008 agli attuali 114,27 con un incremento strutturale di oltre 41 miliardi e un tasso di crescita annuo superiore al 4%, superiore all’inflazione, al PIL e addirittura di ben 3 volte all’incremento della spesa per pensioni, impropriamente additata come la causa di tutti i mali. «Già nelle precedenti pubblicazioni abbiamo più volte sottolineato – ricorda Brambilla – come dalla riclassificazione della spesa sociale emerga che l’incidenza della spesa pensionistica IVS sul PIL sia assolutamente in linea con quella europea, ed è così anche per il 2019. Ecco allora che la corretta determinazione e comunicazione di questi dati diventa fondamentale per impedire che sovrastime convincano Unione Europea e agenzie di rating a pretendere tagli e riforme del sistema pensionistico, quando il problema – tutto italiano – è l’esplosione di forme assistenziali messe impropriamente sotto il capitolo pensioni».

Come si finanzia il welfare state italiano?

Nel 2019 il sistema di protezione sociale italiano è costato per previdenza, sanità e assistenza 488,336 miliardi. Se, per quanto riguarda pensioni, Inail e prestazioni temporanee, con un saldo entrate/uscite positivo – al netto dell’IRPEF che grava su queste prestazioni – di 13,7 miliardi, si può parlare di un sistema in equilibrio e in grado di “autosostenersi”, lo stesso non può dirsi per spesa sanitaria (intorno ai 115 miliardi) e assistenziale (circa 114 miliardi) che, in assenza di contributi di scopo, devono attingere necessariamente alla fiscalità generale.

In particolare, a partire dai dati indicati nel DEF e nell’indagine annuale di Itinerari Previdenziali sulle dichiarazioni dei redditi ai fini IRPEF, l’Ottavo Rapporto stima che nel 2019 per finanziare il welfare state siano occorsi quasi tutti i 248,68 miliardi di entrate dirette (IRPEF, IRES, IRAP, ISOS) con un saldo attivo di 18,96 miliardi, insufficiente se solo si considerasse la spesa pensionistica al lordo dell’IRPEF. «Poco resta per ricerca e sviluppo se già per sostenere il resto della spesa pubblica (istruzione, giustizia, infrastrutture, etc), non rimangono che le residue imposte indirette, le altre entrate e soprattutto la strada del “debito” – ha commentato il Prof. Brambilla, non senza sollevare il grave problema dell’effettiva equità e della sostenibilità del sistema, tenuto conto del fatto che – il 57,72% degli italiani versa al netto del bonus Renzi solo l’8,98% di tutta l’IRPEF, vale a dire appena 15,4 miliardi, risultando sostanzialmente a carico di qualcun altro, e peraltro non certo oppresso dalle tasse».

Quota 100, COVID-19 e prospettive future

Nel tracciare le proprie previsioni di breve e medio termine, l’Ottavo Rapporto prende infine in esame gli effetti del nuovo coronavirus, inseritosi in un quadro già debole per l’economia italiana. «Purtroppo anche per quanto riguarda le pensioni in senso stretto – ha spiegato il Prof. Brambilla nel corso della conferenza stampa – le buone notizie finiscono qui, perché è molto probabile che il mix di anticipi pensionistici introdotto dalla Legge di Bilancio per il 2019, sgravi contributivi e crisi pandemica abbia prodotto già per l’anno appena concluso risultati negativi, che perdureranno almeno fino al 2023». Per effetto di COVID-19 che incentiverà la propensione al pensionamento anticipato degli italiani, i quali potrebbero cioè finire col ricorrere a Quota 100 e provvedimenti correlati come a una sorta di ammortizzatore sociale (meglio una rendita “decurtata” che nessuna rendita), il documento stima che nel 2020 il numero di pensionati possa aumentare di circa 100mila unità e crescere anche nei mesi successivi, deteriorando per qualche anno il rapporto attivi/pensionati. Allo stesso modo, mentre le entrate contributive risentiranno delle difficoltà occupazionali, la spesa pensionistica sconterà l’incremento dovuto alla pandemia, toccando livelli persino superiori a quelli della crisi del 2008: per il disavanzo INPS, al netto dei trasferimenti del bilancio dello Stato, l’ipotesi per il biennio 2020-2021 è un aumento fino a 33 miliardi, per poi rientrare su livelli più fisiologici a partire dal 2023.

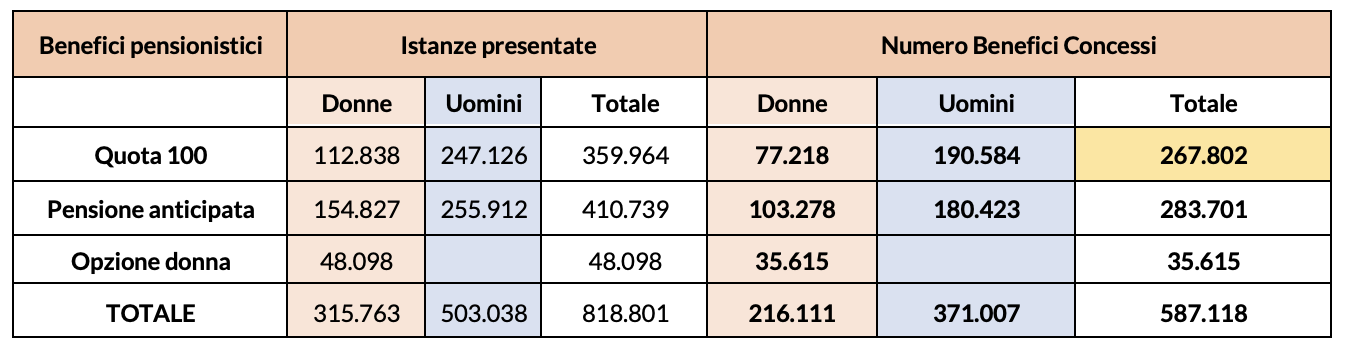

Tabella 2 – Andamento delle richieste per Quota 100 e prestazioni anticipate (dati al 31/12/2020)

Fonte: Elaborazioni Centro Studi e Ricerche Itinerari Previdenziali su dati INPS

«Se, sul fronte previdenziale, si rende auspicabile non ricorrere ad altre forme di anticipo estemporanee, sfruttando la scadenza di Quota 100 per una vera e più equa revisione della normativa Fornero – ha chiosato Brambilla – dall’altra parte l’esecutivo ha già in mano strumenti e misure necessarie per contrastare gli effetti dello sblocco dei licenziamenti e dell’esaurimento della cassa integrazione COVID. Servono però interventi veloci e di qualità, che agiscano su almeno due leve: innanzitutto, il piano vaccini che, ancor più se unito a una massiccia campagna tamponi e alla disponibilità di terapie efficaci, potrebbe rimettere in moto l’economia una volta raggiunta l’immunizzazione di almeno il 65% della popolazione e, non meno importante, l’impiego delle risorse europee e l’avvio della Sblocca Cantieri con la nomina urgente dei commissari. Basterebbe il dispiegamento dei fondi esistenti in tre anni per recuperare totalmente l’occupazione persa per colpa della pandemia».

Fonte: IL Punto. Pensioni e Lavoro