Long Term Care: le polizze per aiutare in caso di non autosufficienza

Articolo del 31 Agosto 2021

Le polizze Long Term Care servono per coprire le spese che si devono sostenere in seguito alla perdita dell’autosufficienza per infortunio, malattia o vecchiaia.

Le polizze Long Term Care sono polizze vita che spesso sono proposte come garanzia complementare che affiancano altre polizze vita, ma possono anche essere sottoscritte separatamente.

La copertura si attiva quando l’assicurato non può più provvedere autonomamente ai propri bisogni primari.

La prestazione viene erogata nel momento in cui si verifica l’incapacità di svolgere in modo presumibilmente permanente, anche con l’aiuto di speciali apparecchiature, un numero minimo (di solito fissato a tre) delle seguenti attività ordinarie della vita quotidiana dette Activities of Daily Living (ADL):

- Lavarsi: capacità di lavarsi nella vasca o nella doccia (e anche di entrare e uscire dalla vasca o dalla doccia) o lavarsi in modo soddisfacente in altro modo.

- Vestirsi: capacità di indossare, togliersi, allacciare e slacciare ogni tipo di indumento ed, eventualmente, anche bretelle, arti artificiali o altri apparecchi protesici.

- Alimentarsi: capacità di ingerire senza aiuto il cibo preparato da altri.

- Andare in bagno: capacità di andare in bagno o comunque di mingere ed evacuare in modo da mantenere un livello di igiene personale soddisfacente.

- Mobilità: capacità di muoversi in casa da una stanza all’altra sullo stesso piano.

- Spostarsi: capacità di passare dal letto ad una sedia o sedia a rotelle e viceversa.

Ci sono anche altri indicatori utilizzati per stabilire lo stato di non autosufficienza di una persona, ma quello che usa l’Activities of Daily Living al momento è quello più diffuso.

A fronte del pagamento di un premio unico o periodico, l’assicurato potrà ottenere, al verificarsi di una riduzione della propria autosufficienza, una indennità in forma di rendita, oppure potrà beneficiare di determinati servizi assistenziali offerti direttamente dalla compagnia assicurativa o da una rete di cliniche, medici e/o personale convenzionato.

I vantaggi fiscali

I premi delle polizze Long Term Care attualmente godono della detrazione di imposta ai fini IRPEF pari al 19% dei premi versati entro il limite massimo di 1.291,14 euro. Perciò la detrazione annuale massima dall’IRPEF è di 245,31 euro.

Mentre le rendite percepite in caso di perdita dell’autosufficienza sono esenti dall’imposta sul reddito delle persone fisiche (IRPEF).

Le tipologie di polizza Long Term Care

Le polizze Long Term Care possono essere:

- temporanee: il diritto alla prestazione si ottiene soltanto nell’eventualità in cui la perdita di autosufficienza insorga durante il periodo di validità del contratto;

- a vita intera: la copertura assicurativa è valida durante tutta la vita dell’assicurato e, di conseguenza, il diritto alla prestazione si ottiene in qualsiasi momento si verifichi la perdita dell’autosufficienza. In questo tipo di LTC il contraente assicurato è tenuto a versare i premi fino ad una certa età (ad esempio fino a 70 o 80 anni), ma la copertura è valida per tutta la durata della sua vita.

Inoltre, le polizze Long Term Care possono essere di due tipi, ad accumulazione o a ripartizione.

Le polizze Long Term Care ad accumulazione

Le polizze long term care ad accumulazione sono collegate al ramo vita e prevedono l’accumulo del capitale che in caso di non autosufficienza verrà convertito:

- in un capitale una tantum;

- o in una rendita immediata, di importo prefissato, da corrispondere fino a che sussiste la condizione di non autosufficienza.

Secondo le simulazioni dell’IVASS questa tipologia di polizza deve essere sottoscritta, se non si vuole pagare un premio estremamente elevato, entro i 45 anni in modo da avere il tempo di crearsi un proprio capitale.

I principali vantaggi di questa soluzione sono dati dal fatto che l’assicurato:

- anche se non diverrà non autosufficiente avrà la possibilità di rientrare in possesso almeno di una parte del capitale maturato;

- in caso di non autosufficienza si può optare per il capitale a scadenza avendo così una maggiore autonomia su come gestire la propria non autosufficienza.

Le polizze Long Term Care a ripartizione

Le polizze long term care a ripartizione, invece, sono collegate al ramo malattia e non prevedono l’accumulo dei premi versati e perciò non restituiscono nulla se non si verifica l’evento assicurato.

Il premio copre il rischio per l’anno di riferimento per cui viene pagato e, di conseguenza, sono polizze che si basano sul concetto di mutualità fra gli assicurati.

La prestazione che la compagnia assicurativa deve in caso di non autosufficienza può essere:

- il pagamento di una diaria per tutto il periodo della non autosufficienza con la possibile previsione di un periodo massimo;

- il pagamento di un capitale;

- il rimborso delle spese sanitarie;

- l’erogazione diretta dell’assistenza infermieristica o domiciliare;

- il pagamento di una somma corrispondente al premio necessario per stipulare una polizza vita a premio unico necessaria per l’erogazione di una rendita vitalizia.

I vantaggi di questa tipologia di polizze sono costituiti da un minor costo rispetto a quelle ad accumulazione e dal fatto che sono adatte:

- sia alle persone già anziane;

- che per coprire i casi di non autosufficienza giovanile;

in quanto fra la sottoscrizione e l’erogazione della prestazione trascorre meno tempo, ovvero non c’è la necessità di accumulare un campitale prima che si verifichi la non autosufficienza.

Qual è l’evoluzione prevista per i prossimi anni?

Nei Paesi più sviluppati l’invecchiamento della popolazione si accompagna alla presenza di numerosi nuclei famigliari anziani che sono “house-rich cash-poor” (ricco di casa povero di soldi).

Questa definizione, nata negli Stati Uniti, è riferita alle famiglie consumatrici di classe media.

Tali nuclei famigliari sono caratterizzati da redditi da pensione modesti, abitazione principale di proprietà e senza ipoteche e investimenti mobiliari modesti per lo più tenuti in conti correnti.

Il risparmio permette di spostare risorse economiche dal periodo lavorativo alla vecchiaia e di proteggersi dagli eventi negativi che richiedo l’impiego di tali risorse.

L’allungamento della vita media amplifica i rischi di malattie debilitanti in età avanzata e il numero delle persone che hanno bisogno di assistenza socio-sanitaria crescerà.

La prospettiva è di una crescita della domanda di prestazioni di lungo termine per non autosufficienti in una fase di contrazione della spesa pubblica.

Ma come saranno finanziate le prestazioni di tipo assicurativo e previdenziale in previsione di una tendenziale insostenibilità della spesa pubblica?

La spesa pubblica per LTC in Europa rappresenta una quota fra il 10% ed il 20% della spesa sanitaria complessiva e si articola in spesa per anziani istituzionalizzati e spesa per cure domiciliari (homecare).

Inoltre, l’equilibrio fra sostenibilità finanziaria e domanda crescente passa attraverso l’assistenza “informale” fornita dalla rete famigliare.

Ma, anche in questo caso, ci sarà ancora un ruolo per la rete famigliare nel fare fronte ai numerosi e rilevanti rischi che si presentano nel ciclo di vita tenendo conto delle carriere discontinue e del precariato?

L’assistenza di lungo periodo e le spese sanitarie richiedono un flusso di risorse stabile in età anziana e i neopensionati dovranno garantirsi un certo tenore di vita.

Quando l’assistenza socio-sanitaria pubblica è insufficiente l’onere ricade sui figli. Ma fino a quando?

Un’altra possibilità è quella di utilizzare il valore della casa. In alcuni paesi europei vengono proposti strumenti di debito innovativo che consentono ai proprietari di abitazione di attingere al capitale senza rinunciare alla proprietà e mantenendo l’uso.

Gli strumenti per generare la rendita necessaria sono ad esempio:

- prestiti vitalizi ipotecari (riverse reverse mortgages);

- vendita nuda proprietà (home reversion);

- ricontrattazione del mutuo (mortgage recontracting).

L’invecchiamento della popolazione in Europa comporterà un fabbisogno crescente di cure e di assistenza.

Una ricerca (1) ha analizzato la domanda potenziale di Long Term Care a livello dei singoli individui a partire dalla presenza di limitazioni nelle attività quotidiane.

Tale ricerca ha evidenziato forti differenze tra i Paesi europei nell’utilizzo delle diverse forme di assistenza (pubblica, privata-assicurativa e privata-famigliare)

Non emergono forti sostituibilità nella copertura, quando gli individui hanno limitazioni tendono ad utilizzare tutte le forme di assistenza disponibili.

Il Censis ha rilevato che nel 2010 il 32% delle famiglie italiane ha dovuto affrontare gravi situazioni di disagio legate alla necessità di assistere

- persone non autosufficienti;

- malati terminali;

- portatori di handicap;

- persone con dipendenza da alcol e/o droghe;

- ma anche di sopperire all’improvvisa disoccupazione di un loro congiunto.

Si tratta di disagi gestiti dalle famiglie in totale autonomia (59%) o con il sostegno di amici o parenti (28%) a causa dell’assenza o comunque di uno scarso apporto del sistema di welfare che in questi casi presenta, ancor oggi, delle vere e proprie falle.

Tutto questo si ripercuote direttamente sui timori dichiarati dai cittadini. Infatti, l’85,7% degli intervistati aveva manifestato una forte angoscia per la non autosufficienza e l’82,5% aveva paura di non poter sostenere le spese mediche.

Il Censis nel rapporto 2014 “Walfare Italia. Laboratorio per le nuove politiche sociali” aveva rilevato una crescente domanda di cure e assistenza e stimava che:

- in Italia ci fossero più di 4 milioni di persone portatrici di disabilità (il 6,7% della popolazione);

- nel 2020 sarebbero diventate 4,8 milioni e nel 2040 ben 6,7 milioni.

Nel rapporto del 2019 relativo al 2018 il Censis ha evidenziato che le persone non autosufficienti erano circa 3,5 milioni. Gli anziani non autosufficienti erano più di 2,8 milioni, ovvero il 20,7% del totale degli anziani e l’81% sul totale della popolazione non autosufficiente.

La stima è che nel 2040 gli anziani non autosufficienti saranno più di 4,6 milioni, ovvero il 24,4% del totale degli anziani e l’82,5% sul totale della popolazione non autosufficiente che salirà a più di 5,6 milioni.

Il Censis evidenziava che ormai la sanità in Italia è caratterizzata da uno stabile impegno economico delle famiglie e dall’erosione progressiva della spesa pubblica. Le famiglie:

- garantiscono l’assistenza diretta in particolare con mogli e figlie in 7 casi su 10;

- trasferiscono una parte dell’assistenza a circa 1 milione di badanti con una spesa annua per retribuzione stimata in circa 9 miliardi di euro.

Però ora il modello cosiddetto italiano scricchiola perché:

- le spese sono finanziate con le pensioni e i risparmi degli anziani, ma sono 918 mila famiglie che si sono tassate per pagare la badante e le altre spese, 336 mila quelle che hanno dovuto dar fondo a tutti i risparmi e 154 mila quelle che si sono indebitate.

- Sono ancora troppi ancora gli esclusi. Circa 1 milione di anziani con gravi limitazioni funzionali non beneficia di assistenza sanitaria domiciliare, 382 mila non autosufficienti non hanno né assistenza sanitaria né aiuti di alcun genere.

- Oltre 2,7 milioni di anziani vivono in abitazioni non adeguate alla condizione di ridotta mobilità e che avrebbero bisogno di lavori infrastrutturali per adeguarli e 1,2 milioni quelli che vivono in abitazioni inadeguate e non adeguabili.

In tale quadro il Servizio sanitario e il welfare in generale non sono né pronti né adatti a coprire i fabbisogni assistenziali complessi dei non autosufficienti. Non a caso il 56% degli italiani è insoddisfatto dei servizi sociosanitari per non autosufficienti sul territorio.

Stando ai più recenti dati Eurostat l’Italia è negli ultimi posti a livello europeo per quanto riguarda le cure a lungo termine che in media assorbono 15 miliardi di euro l’anno, dei quali ben 3,5 miliardi pagati di tasca propria dalle famiglie.

Il nostro Paese riserva all’assistenza di lungo periodo il 10% della spesa sanitaria, fanalino di coda tra i big europei.

Allo stesso tempo, i servizi relativi all’welfare pubblico più tradizionali (strutture residenziali, centri diurni e assistenza domiciliare) raggiungono solamente il 31,8% della popolazione bisognosa di prestazioni per la non autosufficienza.

Ad esempio, i posti letto in strutture residenziali per anziani sono solamente 1 ogni 100 anziani non autosufficienti.

Stiamo assistendo ad un invecchiamento della popolazione e ad un Servizio Sanitario Nazionale che non riesce a tenere il passo.

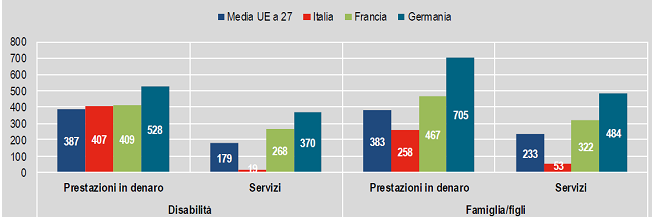

Nel seguente grafico ISTAT, pubblicato il 23/02/2021, possiamo vedere la spesa in euro per abitante relativa alle prestazioni di protezione sociale in Italia e in Europa nel 2018 per disabilità e per famiglie con figli.

Le polizze Long Term Care sono uno strumento di tutela molto importante considerato l’innalzamento della vita media, la percentuale e il numero di non autosufficienti e il fatto di non poter più contare con certezza, come fatto dalle generazioni passate, sui figli, sulle nuore e sul Servizio Sanitario Nazionale.

Fonte: ASSINEWS