Le alternative gratuite per coordinare i contributi previdenziali: il cumulo

Articolo del 15 Novembre 2022

Sempre più spesso capita durante la vita lavorativa di cambiare lavoro e versare i contributi previdenziali a enti differenti. Attenzione, ciò avviene quando si cambia tipologia di lavoro, cioè ad esempio da lavoratore dipendente si passa a svolgere un’attività autonoma non quando si cambia azienda, ad esempio.

Il legislatore ha messo a disposizione, accanto all’istituto oneroso della ricongiunzione, alternative gratuite per coordinare i vari spezzoni contributivi.

Tra queste vi è il cumulo contributivo.

Il cumulo gratuito è stato introdotto per la prima volta dalla legge di stabilità 2013 (n. 228 del 24 dicembre 2012) e consente a tutti gli iscritti presso due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti dei lavoratori dipendenti, autonomi, ivi inclusa la gestione separata e alle forme sostitutive ed esclusive della stessa, di cumulare i periodi non coincidenti ai fini del conseguimento di un’unica pensione. Tale facoltà può essere esercitata qualora i richiedenti non siano già titolari di trattamento pensionistico.

Inizialmente, potevano avvalersi del cumulo solo i lavoratori che non avessero maturato i requisiti per il diritto autonomo alla pensione in una delle predette gestioni e i periodi non coincidenti maturati nelle diverse gestioni potevano essere oggetto di cumulo esclusivamente se finalizzati al perfezionamento del diritto per il trattamento di vecchiaia ovvero per i trattamenti di inabilità o per la pensione indiretta. Restavano inoltre esclusi tutti i professionisti iscritti agli Albi e alle relative Casse privatizzate.

Le novità introdotte dalla legge di bilancio 2017

La legge n. 232 dell’11 dicembre 2016 è intervenuta modificando la precedente normativa a riguardo e introducendo una serie di sostanziali novità:

• possono formare oggetto di cumulo anche i periodi assicurativi maturati presso le Casse di previdenza dei liberi professionisti;

• il cumulo può essere finalizzato al conseguimento oltreché della pensione di vecchiaia, di inabilità o indiretta anche di quella anticipata;

• possono ricorrere all’istituto anche i soggetti che sono in possesso dei requisiti per il diritto autonomo al trattamento pensionistico in una delle gestioni interessate dal cumulo.

Ciò sta a significare, ad esempio, che una lavoratrice che ha compiuto già l’età di vecchiaia di 67 anni e che vanta 5 anni di contribuzione nella Gestione Separata e 15 nel settore privato potrà conseguire la pensione di vecchiaia ordinaria avvalendosi di tale istituto. Ma potrà cumulare i vari “spezzoni contributivi” anche nel caso in cui vantasse oltre 20 anni nel settore privato, ossia fosse già nel pieno diritto di ottenere la pensione dal Fondo Pensione Lavoratori Dipendenti.

L’operatività all’interno del mondo delle Casse professionali ha tardato a entrare a regime per via dell’impatto che il ricorso all’istituto poteva avere sulla sostenibilità finanziaria delle stesse. Di fatto, tra i liberi professionisti vi sono migliaia di posizioni silenti con un numero di contributi insufficienti al diritto alla pensione. Ciò ha comportato l’erogazione di trattamenti, seppur in pro-quota, che avrebbero potuto avere forti impatti sui loro bilanci attuariali.

Così come avviene per la totalizzazione, il cumulo deve interessare tutti i periodi contributivi non coincidenti accreditati presso le gestioni e l’assicurato non deve essere già titolare di un trattamento pensionistico diretto in una delle gestioni interessate dal cumulo.

I trattamenti erogati

Facendo ricorso al cumulo, gli assicurati potranno conseguire, come già detto, sia la pensione di vecchiaia ordinaria che la pensione di vecchiaia anticipata, oltre che la pensione indiretta ai superstiti o la pensione di inabilità e deve avere ad oggetto tutti e per intero i periodi assicurativi presenti nelle diverse gestioni.

Ogni Gestione è dotata di propria specifica autonomia regolamentare, da ciò discende la configurazione inevitabile della pensione di vecchiaia in cumulo a formazione progressiva dove rilevano più momenti e fasi interconnesse.

L’acquisizione del diritto si ottiene in base al raggiungimento dei requisiti previsti da ogni singola gestione e diversi tra loro così come la liquidazione del trattamento pro quota avviene secondo le regole di calcolo proprie di ciascun ordinamento.

Ciò sta a significare, ad esempio, che se un lavoratore si avvale del cumulo per coordinare due posizioni, una da dipendente e l’altra da libero professionista, nel caso in cui la Cassa professionale richieda requisiti più elevati per il conseguimento della pensione di vecchiaia rispetto a Inps, quest’ultimo Ente liquiderà sotto forma di anticipo la quota di propria competenza e successivamente, al perfezionamento dei requisiti previsti per la Cassa privatizzata, si avrà la liquidazione della quota di pensione di competenza di quest’ultima.

Dal 2017 è poi possibile avvalersi del cumulo per raggiungere il diritto alla pensione anticipata, secondo i requisiti previsti dalla Riforma Fornero:

Quindi, un lavoratore che può vantare 37 anni di versamenti contributivi nella Gestione Speciale Inps Autonomi Artigiani e 5 anni e 10 mesi nella Gestione Separata, potrà avvalersi del cumulo per raggiungere la pensione anticipata con 42 anni e 10 mesi complessivi di anzianità contributiva. Il cumulo, oltre a essere gratuito per chi se ne avvale, fa sì che l’importo unico finale di pensione mantenga intatto il sistema di calcolo e il reddito pensionistico.

Di fatto, la pensione sarà calcolata in pro-quota, ossia attraverso la somma delle quote di pensione che scaturiscono dalle gestioni interessate che conservano le proprie regole di calcolo.

Ai fini dell’accertamento dell’anzianità contributiva al 31 dicembre 1995, per determinare il sistema di calcolo, l’Inps detta indicazioni con la circolare n. 120 del 2013: bisogna valutare la contribuzione complessivamente maturata dall’interessato nelle diverse gestioni coinvolte purché tali periodi non siano coincidenti temporalmente. Mentre, ai fini della determinazione della misura delle singole quote di pensione, vengono presi in considerazione tutti i periodi assicurativi accreditati nella singola gestione, indipendentemente dalla loro eventuale coincidenza con altri periodi accreditati presso altre gestioni.

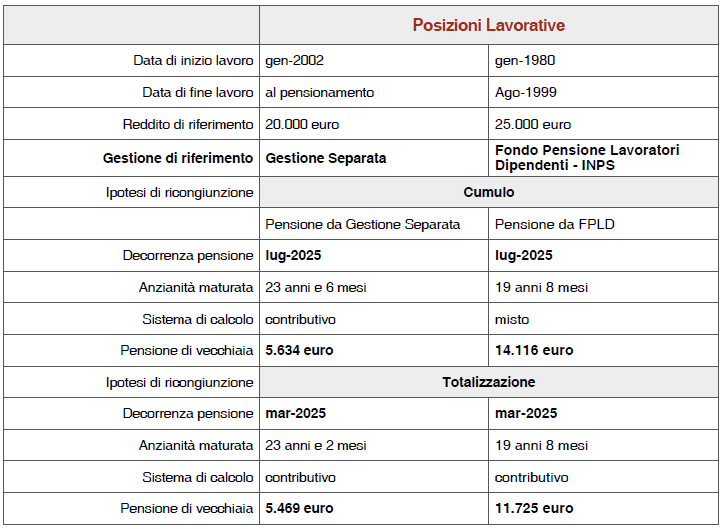

Il caso

Prendiamo ad esempio un soggetto, che ha a oggi 60 anni, iscritto alla Gestione Separata INPS dal 2002 e che ha versato in passato 19 anni e 8 mesi di contributi al Fondo Pensione Lavoratori Dipendenti. In assenza di interventi, i contributi da lavoro dipendente non danno diritto a pensione. Avvalendosi del cumulo gratuito, gli consentirebbe di ottenere un’unica pensione, calcolata sempre in pro-quota, ma senza ricalcolo contributivo delle annualità di lavoro dipendente come avverrebbe per la totalizzazione. In caso di cumulo la pensione si ha 4 mesi dopo rispetto al caso in cui si avvalesse della totalizzazione contributiva. La pensione risulta essere più elevata rispetto a quella totalizzata, per via del ricalcolo contributivo già accennato.

A oggi il cumulo può risultare l’alternativa più conveniente in quanto, oltre a essere gratuito quindi senza onere per il lavoratore che decide di avvalersene, come avviene invece per la ricongiunzione, preserva il sistema di calcolo a cui si ha diritto, senza ricalcolo contributivo come nel caso della totalizzazione.

Ma, come diciamo sempre in chiosa ai nostri esempi, ogni caso è a sé e va studiato attentamente.

Fonte: ASSINEWS.it